- 淘气天尊:谁喊了技术性牛市后就立马调整了?

- 周五上午市场呈现高开低走的格局,投资者可以看到,早盘沪指高开4点于3158点,创业板低开不足1点于1899点,早盘市场高开略微的冲高以后就回落,之后越走越低,最...

文人按语:准备发在东方财富吧里的《海控五论(之五):蹊跷大增的应付款与中远海控的隐藏利润》,先发到此。大家先睹为快。

从2021年开始,雪球上就在讨论中远海控的隐藏利润。文人仔细查看了中远海控历年的报表,并且一一检视了股友们分析中远海控隐藏利润的帖子,深感怀疑有理。今天,文人就立足自己的研究,同时参考股友们的分析,系统的捋一捋这个问题。

撇开财务造假不谈,出于各种各样的原因,不少上市公司都在会在报表中进行利润调节,这个,犹如企业中广泛存在的“合理避税”一样,都是公开的秘密。这类利润调节,多数是做高利润的,但也确实存在有隐藏利润的情形。不过,会计学之所以是一门科学,就在其各个科目是环环相扣、紧密相连的。无论你想做高利润还是隐藏利润,都会“按下葫芦浮起瓢”,要不,平不了账。事实上,大多数情况,即使公司平账的会计水平再高,精通财务的老司机,只要简单扫几眼资产负债表与现金流量表,都会多多少少发现一些问题端倪。其中,最典型的:如果做高利润,一般来说,应收账款就会大幅增加。如果隐藏利润,应付款就会急剧增加。

1、近几年尤其是2021年应付款蹊跷的大幅增加。

之所以普遍怀疑中远海控报表在调节利润,起因就是最近三年,也就是2021年到2023年,其应付款科目下的数额,突然打着滚式的上翻了,增加幅度高到不合常理。看看下面两个截图:

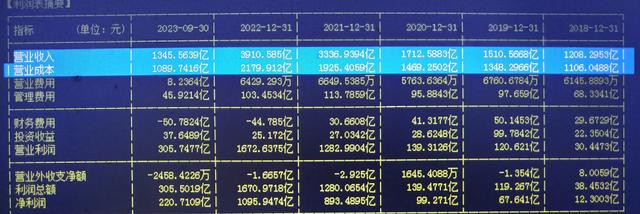

这是中远海控2018年以后报表。加白的部分是公司近几年的营收与营业成本的数据。粗看起来,似乎问题不大。

上图的加白部分,显示的公司2018年之后的负债总额与应付票据与应付款(简称应付款)。注意,2018与2019年,海控的应付款都只有200亿出头。而2021年末,突然大幅增加到了691亿,一下子增加了470多亿。2022年末,再次猛增了378亿,达到1069亿。截止2023年三季报,比上年末减少了112亿,但总体依然还在957亿居高不下。这样的增加幅度,是不是非常神奇?

如果你把两张截图结合分析,会感到更神奇:2018与2019年,中远海控的营业成本分别为1106亿与1348亿,应付款分别为200亿与218亿。简单计算就知道,应付款占当期营业成本的比例基本都稳定在18%左右。而2020年年报,这个比例突破了22%。到了2021年年报,这个比例达到了36%;到了2022年年报,进一步上升到49%;到了去年的三季报,应付款占当期总成本的比例居然已经高到近89%!

按理说,作为国有大型企业,中远海控对于合作伙伴款项的支付政策,应该是比较稳定的,事实上,哪怕就在亏损不断的中国远洋时代,其应付款占总成本的比例一直也是比较稳定的,何况2020年后,经营状况日益好转,21、22两年更是暴赚,更加没有理由拖欠应付款。可事情就是这么吊诡异——从2018年到2023年三季报,中远海控的应付款从200亿增加到了957亿,占当期营业成本的比例从不到18%增加到了89%。也就是,以当期营业成本计,绝大部分的营业成本一直处于挂账、待付的状态,神奇不?

2、更加神奇的是,中远海控的欠款,居然找不到明确的科目与债主!

现在这个世道,欠账没问题。能够欠账,也需要本事。但作为投资者,对公司有知情权,总该明白欠的是什么钱?欠谁的钱吧?可恰恰在这些问题上,公司始终语焉不详。不但报表里看不明白,包括几次业绩说明会,有投资者多次问到这个问题,公司也始终是含糊其辞,没有一个明确的答复。

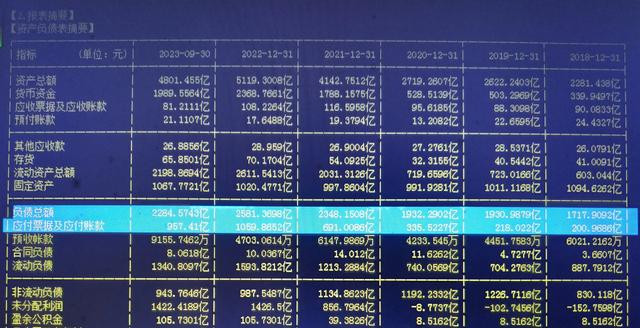

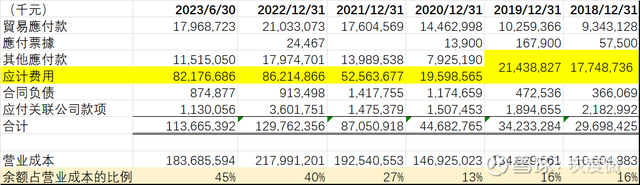

文人反复研究了A股的年报,但年报中的应付款就是笼而统之的,没有细分科目。但股友的力量是无穷的,雪球就有股友在H股报表中发现了一些项目的蛛丝马迹。该股友做足了功课,根据H股的报表列出了如下一个统计表,注意,股友对2023年的半年报,是做了年化处理的:

从股友提供的数据可以看出,H股提供的应付款细目,具体包括贸易应付款、应付票据、其他应付款、应计费用、合同负债等五项。其中多数细分科目的数额变化都不大, 或者说变化在合理范围年。变化最大的,只是就在一个科目上:应计费用。正是这个应计费用,从2020年底的196亿,增加到了2022年底的862亿,且在应付款总额中的比例从43%提高到了69%,这才导致了应付款的巨增。

那么,这个“应计费用”又究竟包括哪些内容呢?公司曾经有一个解释,所谓的应计费用,主要是因为成本上升而提前预计的可能增加的“船舶和舱位租金、集装箱租赁费率、码头装卸费率、集装箱内陆运输和堆存费率、燃油价格。”等。注意,是“可能增加”的,也就是或许产生、或许不产生,至于数额,更是想当然、毛估估的!

860多亿的应计费用负债,中远海控说有就有了。可这么大的数字,怎么看都不是一个小数目。冤有头、债有主,中远海控欠了这么多的钱,那就必然有被大额拖欠的债主哦。可是,任凭大家怎么寻找,居然这么也找不到“黄世仁”来认领这个债权。中远海控旗下的子公司有自己的港口与码头,集团母公司中远集团旗下有自己的船厂、船舶租赁公司、集装箱、燃油供应商,可以说,主要业务都是内循环的。所以,即便有或许产生的“船舶和舱位租金、集装箱租赁费率、码头装卸费率、集装箱内陆运输和堆存费率、燃油价格”等等,最大的债主也应该在中远集团内部,是应该能在内部关联交易中找到蛛丝马迹的。可是,查了香港上市的如中远海运港口等等公司的财报,结果,它们这几年的应收款,居然都是风平浪静、波澜不惊、变化不大的。上面网友统计的数据也表明,这几年中远海控拖欠的“应付关联公司款项”,基本都只是在十几亿到三十亿的范围内变动,并无大幅增加的迹象。那么,这800多亿应付费用,到底是欠的谁的呢?没有线索!更令人不解的是,这些欠费,主要是21年到22年发生的,到23年 ,航运市场不景气,营业额已经大幅下降到疫前了,可应付款(主要是应计费用)呢,还是居高不下。难道海控的债主那么宽容,欠了几年的款项,“债主”都不着急吗?难道目前账上有2000亿现金的中远海控,就这么甘当老赖?

3、中远海控的报表,还有其它许多吊诡之处。譬如,每年四季度的利润,基本都低于预估。市场火爆的时期,成本居然多数是逆市大幅上升的。

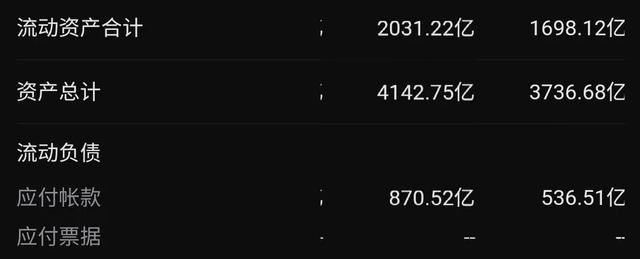

预测中远海控业绩的老司机,都发现中远海控的业绩难以预测。尤其在市场火爆的年头,其四季度业绩,往往都大幅低于预期。股友推测,这是因为要发年终奖,导致人力成本大幅增加的缘故。但是,如市场火爆如2021年四季度,公司应付款居然一下子从536亿增加到870亿,一个季度就猛然增加344亿,导致利润大幅缩水,这显然就不是发年终奖可以解释的了。只能指向大幅列支应付款,隐藏利润。

市场火爆,营收大增,成本肯定有所增加。但是,什么事情都有一个度。譬如,2021年,海运市场突如其来大火,海控的营收也逐季提升。但总体看来,前三个季度海控的营业成本还是基本保持稳定,分别为433.09亿元、427亿元和442.20亿元,但第四季度,海运的成本却突然大幅增加了近200亿元至623.11亿元,较2021年第三季度的营业成本环比增长40.91%,这就不合常理了。这导致公司第四季度在运价上升、营收增加近100亿元的情况下出现增收不增利的现象。同样,2022年第一季度,公司的营业成本与2021年第四季度维持在同一高位水平,为627.51亿元。如果说自己自己与自己比还说明不了什么,那么与同行业一比,真相就原形毕露了:2024年第四季度,马士基Q4成本环比增长约为8.76%、阳明海运环比下降约1.81%、万海下降约1.87%、长荣海运增长约22.36%、HMM增长约1.26%。显然,五家公司的成本波动,均大幅小于中远海控。2022年Q1的情况也差不多。同一个地球,同一个海洋,同一个季节,大家干的都是海运,成本差距为何这么大呢?事出反常必有妖。

4、丰年深挖洞、广积粮,未必是坏事。但会带来财务报表上的一些列变形。

常将有时思无时。遇到丰年,国人从古到今都有深挖洞、广积粮的习惯。尤其如中远海控这样的周期性公司,由于往年亏怕了,穷人乍富,找几个坛子在犄角旮旯埋上一些银子,防止未来的饥荒之年,是可以理解的。而海控应付款下的款项莫名其妙地暴增,大体就是埋了这样的财宝。埋了多少?有人推算有6、700亿,但文人推算,应该没有那么多。按照应付款平滑移动增加来推算,到23年三季报,合理的应付款应该在400亿出头,所以,隐藏的利润,个人估计就500多亿吧。但这也不是一个小数目了。按一个“饥年”释放100亿计算,“拨备率”也在500%,可以确保平安度过五个饥年了。

但是,这样做,会带来财务报表一些列数据产生严重的变形。这不但指的

利润,还包括其他一些重要指标。比如,净资产。目前中远海控的每股净资产在12.56元。要真有这500亿隐蔽利润释放出来,那目前的净资产就该接近15.70元了。还有,负债率。利润藏进应付款,体现的是负债,而体现为利润,表现出的就是权益,一进一出,差额是双倍的。比如,中远海控目前的负债率是47.58%,在国企中已经相当的低了,但如果把这500亿利润体现出来,权益会增加500亿,负债减少500亿,负债率是多少?只有区区34%。差别非常巨大。还有许多数据会发生改变,喜欢的,自己去算。

5、长风破浪会有时,直挂云帆济沧海!

随着长江电力、中国神华、四大行的价值再发现高潮的到来,中远海控作为目前为数不多的还在低位的物超所值的优质中字头个股,投资价值正在被市场重视。所以,近期走势开始变得份外强劲。

但是,目前来看,中远海控的股价,还在山脚之下,对众多大资金而言,都还处于建仓初期。基本可以说,恢复到目前账面净资产12.56元之前,大资金都还是处在建仓期。看看周线、月线,你就会明白这点,行情还在准备。提示,注意看看日线周线月线的obv,你就知道大资金介入,有多么的急不可耐。不要再去羡慕长江电力、中国神华、四大行的牛气冲天了,先胖不算胖,后胖压塌炕。与其临渊慕鱼,不如退而结网!

事实上,从技术面分析看,中远海控后面要走的,已经不是一般意义上的周线月线行情,而至少是季线行情。看看季度K线,一个标准的老鸭头,正在呼之欲出。季线老鸭头,可是千载难逢。

将军赶路,不追小兔。长线投资的,要耐住寂寞,而不要因小失大。季线已经如此走势,一旦老鸭头成形,后面的走势大体参照21年的大涨照猫画虎——漲升时间大体还会持续三个季度以上。目标先挑战前高20.91元,且大概率会冲过,达到30之上。关键是价值评估也支持走出这样的行情——按前面的预测,如果今年每股收益到3块,分红到1.5元,就算涨到30块了,那时的市盈率不过10倍,与目前马士基的市盈率差距不大;且股息回报率仍有5%,并不逊于目前的长江电力、中国神华以及四大行多少。当然,对于个股,空间的预测也许并不十分准确,胆小的,你也未必一定做满,可以见好就收。但是,从时间维度上看,老鸭头一旦成型,继续持有三个季度、坚持到年底,应该相当值得的。

股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。